Ruošiesi keliauti ES šalyje? Pasiimk Europos sveikatos draudimo kortelę ir kelionių draudimą

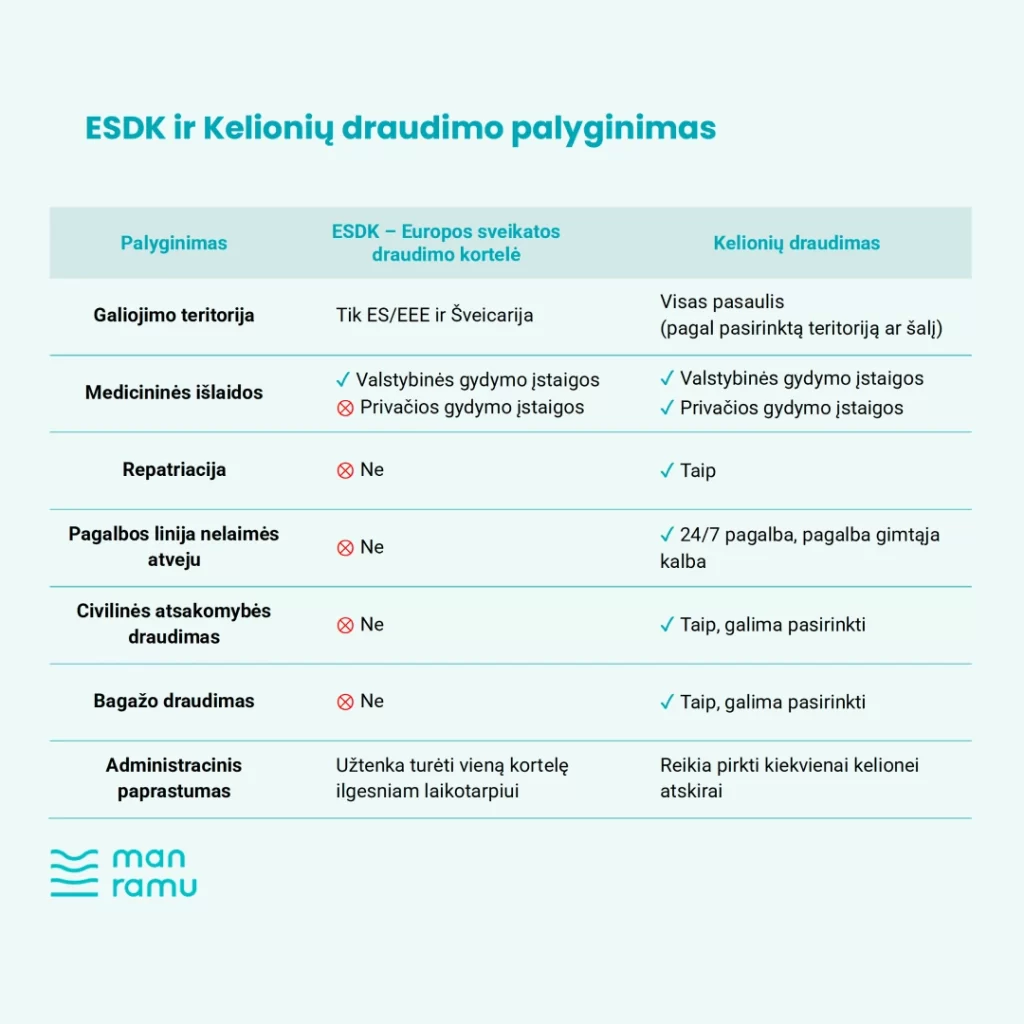

Europos sveikatos draudimo kortelė, dažnai trumpinama ESDK, yra oficialus dokumentas, išduodamas visiems Europos Sąjungos šalių, EEE bei Šveicarijos piliečiams. Kortelė garantuoja, kad kelionėje užsienyje

Pagaliau šviečia saulė – laikas ruoštis lietui

Lietus Lietuvoje – neišvengiama realybė. Sužinokite, kaip pasiruošti liūtims: nuo stogo priežiūros iki rūsio apsaugos ir draudimo – patarimai namų savininkams, kurie nori išvengti nuostolių.

Pirmieji mėnesiai gavus vairuotojo teises: instruktoriaus patarimai ramiam startui

Gauk aiškią dienos rutiną, svarbiausias taisykles ir treniruočių planą pradedančiam vairuotojui. Mažiau įtampos, daugiau kontrolės.

Kai prabyla gyvūnai: stebuklinga Kūčių nakties legenda

Ar žinojote, kad pagal lietuvių tautosaką per Kūčių naktį gyvūnai kalba žmogaus balsu? Sužinokite šios legendos prasmę ir kodėl net gyvūnai gali priminti apie neapdraustą

Atostogos Turkijoje su šeima: kad gražiausi prisiminimai nebūtų apkartinti netikėtumų

Net ir svajonių atostogos gali būti sugadintos netikėto įvykio – ligos, traumos ar prarasto bagažo. Kelionių draudimas – tai reali pagalba, kuri gali apsaugoti šeimos

Vairuoti užsienyje: kaip pasiruošti kelionei automobiliu po Europą?

Sužinokite, kaip pasiruošti šeimos kelionei automobiliu po Europą: kokie dokumentai būtini, kaip paruošti automobilį ir kodėl svarbus draudimas keliaujant.